数字人民币APP所具备的“支付即结算”特性,正悄然改写着支付与结算的传统格局。

以往,无论是线上还是线下支付,支付完成后往往需要等待一段时间才能完成结算。

以电商购物为例,消费者支付货款后,资金要经过第三方支付平台、银行等多个环节的清算、结算流程,商家可能要在数小时甚至数日后才能收到款项。

而数字人民币APP的“支付即结算”特性让这一切大大简化。

消费者付款的瞬间,商家就能立即收到款项,资金实时到账。

这不仅减少了消费者等待确认支付结果的时间,也让商家的资金流转效率大幅提升,加速了整个商业交易的循环。

从金融体系的运行层面深入分析,“支付即结算”具有优化资金流转效率的重要意义。

在传统支付体系中,结算环节涉及多个参与方,流程繁琐且容易出现延迟。

例如,跨行转账可能需要数小时才能到账,遇到节假日甚至可能延迟更久。

这中间的时间差会导致资金在途积压,降低了资金的使用效率。

数字人民币APP打破了这种局面,支付与结算同步完成,使得资金能够在第一时间投入到下一轮经济活动中。

这对于企业的资金周转、供应链的顺畅运行都有着不可估量的价值。

企业无需再预留大量资金用于应对结算延迟带来的资金缺口,能够将资金更高效地配置到生产、研发等核心业务环节,提升企业的运营活力与竞争力。

“支付即结算”还在很大程度上降低了支付风险。

传统支付模式下,由于结算存在时间差,可能会出现支付过程中的信息泄露、交易纠纷等风险。

一旦发生问题,资金追回和责任认定往往较为复杂。

艺付通朱学敏说:“数字人民币的“支付即结算”模式下,交易瞬间完成,资金从付款方直接转移到收款方,减少了中间环节,降低了信息被篡改或窃取的风险。”

由于数字人民币基于区块链等先进技术,每一笔交易都有不可篡改的记录,一旦出现纠纷,能够快速准确地追溯交易源头,明确责任,保障了交易双方的合法权益。

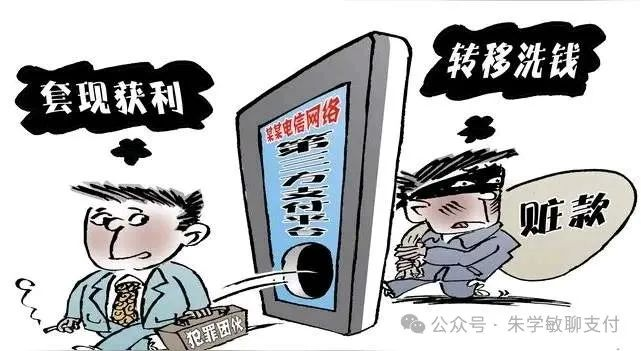

而更深层次的应用就是数字人民币走向国际化后的“支付反洗钱。

从宏观经济视角出发,数字人民币APP的“支付即结算”特性有助于货币政策的精准传导。

央行能够更实时、准确地掌握货币的流通情况,因为每一笔数字人民币的支付和结算都在央行的监管范围内。

这使得央行在制定和调整货币政策时,有了更及时、准确的数据支撑,从而能够更精准地调控货币供应量,稳定经济运行。

例如,在经济低迷时,央行可以通过数字人民币的投放和相关政策引导,让资金更快速、精准地流向实体经济的关键领域,刺激经济复苏。

数字人民币APP的“支付即结算”特性,正以其独特的优势重塑支付结算生态,将在交通出行、生活缴费、跨行转账、商户收单、跨境收款等领域发挥更为重要的作用。