行业规范和业务规则

银行业务记账准则

参见《新会计准则下金融企业会计实务》是2008年10月电子工业出版社出版的图书,作者是关新红。

《新会计准则下金融企业会计实务》第1篇介绍了金融企业会计核算基础知识。第2篇主要讲解商业银行业务核算,包括商业银行存款、贷款、现金出纳、外汇、联行往来业务的核算,以及社会支付结算业务和金融企业往来业务核算;第3篇主要讲解非银行金融机构业务核算,包括证券公司、信托投资公司、租赁公司、期货经纪公司、基金管理公司、财务公司业务的核算;第4篇主要讲解金融企业的损益与财务报告,包括所有者权益的核算,收入、成本费用及利润的核算,财务会计报告及财务分析。

贷款业务

贷款业务性质

贷款是银行和其他信用机构以债权人地位,将货币资金贷给借款人,借款人按约定的利率和期限还本付息的一种信用活动。

- 可以满足生产和商品流通资金的需要

- 促进企业改善经营管理,提高经济效益

- 可以增加银行的营业收入,提高自身的经济效益(银行贷款利率要远高于存款利率,其利差是银行收入的主要来源)

贷款业务分类

按贷款经营属性划分

- 自营贷款。指贷款人以合法方式筹集的资金自主发放的贷款,其风险由贷款人承担,并由贷款人收回本金和利息。

- 委托贷款。指由政府部门、企事业单位及个人等委托人提供资金,由贷款人(即受托人)根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款。贷款人(受托人)只收取手续费,不承担贷款风险。

- .特定贷款。指经国务院批准并对贷款可能造成的损失采取相应补救措施后责成国有独资商业银行发放的贷款。

按贷款使用期限划分

- 短期贷款。指贷款期限在1年以内(含1年)的贷款。目前主要有6个月、1年等期限档次的短期贷款。这种贷款也称为流动资金贷款,在整个贷款业务中所占比重很大,是金融机构最主要的业务之一。

- 中、长期贷款。中期贷款指贷款期限在1年以上(不含1年)5年以下(含5年)的贷款。长期贷款,指贷款期限在5年(不含5年)以上的贷款。人民币中、长期贷款包括固定资产贷款和专项贷款。

按贷款主体经济性质分

- 国有及国家控股企业贷款。

- 集体企业贷款。

- 私营企业贷款。

- 个体工商业者贷款。

按贷款信用程度划分

- 信用贷款。指以借款人的信誉发放的贷款。

- 担保贷款:指保证贷款、抵押贷款、质押贷款。

- 保证贷款,指按规定的保证方式以第三人承诺在借款人不能偿还贷款时,按约定承担一般保证责任或者连带责任而发放的贷款。

- 抵押贷款,指按规定的抵押方式以借款人或第三人的财产作为抵押物发放的贷款。

- 质押贷款,指按规定的质押方式以借款人或第三人的动产或权利作为质物发放的贷款。

- 票据贴现。指贷款人以购买借款人未到期商业票据的方式发放的贷款。

按贷款在社会再生产中占用形态划分

- 流动资金贷款。可分为工业流动资金贷款和商业流动资金贷款,以及其他流动资金贷款。

- 固定资金贷款。大中型项目的固定资金贷款由国家开发银行、中国建设银行办理。中小型项目的资金,除企业自筹、社会筹集外,也是国有独资商业银行与其他商业银行一项重要的贷款业务。

按贷款的使用质量划分

- 正常贷款。指预计贷款正常周转,在贷款期限内能够按时足额偿还的贷款。

- 不良贷款。不良贷款包括呆账贷款、呆滞贷款和逾期贷款。

- 呆账贷款,指按财政部有关规定列为呆账的贷款。

- 呆滞贷款,指按财政部有关规定,逾期(含展期后到期)并超过规定年限以上仍未归还的贷款,或虽未逾期或逾期不满规定年限但生产经营已终止、项目已停建的贷款(不含呆账贷款)。

- 逾期贷款,指借款合同约定到期(含展期后到期)未归还的贷款(不含呆滞贷款和呆账贷款)。

还款方式介绍

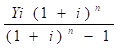

等额本金

特点:每期偿还同等数额的本金和剩余贷款在该期所产生的利息

计算方法:

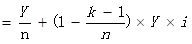

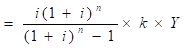

设贷款总额为Y,贷款期数为n,贷款期利率为i,已还至第k期,则:

- 分期还本额 =

- k期还款额

- 贷款余额 =

- 累计还款

- 累计还息 =

- 分期应还利息=

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);贷款起息日为20190101;贷款到期日为20200101;贷款本金400000;贷款期数12期(期利率=4.2%/12),按照等额本金0100还款方式,还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 1 | 20190101 | 20190201 | 33333.33 | 1400.00 | 34733.33 | 33333.33 | 1400.00 |

| 2 | 20190201 | 20190301 | 33333.33 | 1283.33 | 34616.66 | 66666.66 | 2683.33 |

| 3 | 20190301 | 20190401 | 33333.33 | 1166.67 | 34500.00 | 99999.99 | 3850.00 |

| 4 | 20190401 | 20190501 | 33333.33 | 1050.00 | 34383.33 | 133333.32 | 4900.00 |

| 5 | 20190501 | 20190601 | 33333.33 | 933.33 | 34266.66 | 166666.65 | 5833.33 |

| 6 | 20190601 | 20190701 | 33333.33 | 816.67 | 34150.00 | 199999.98 | 6650.00 |

| 7 | 20190701 | 20190801 | 33333.33 | 700.00 | 34033.33 | 233333.31 | 7350.00 |

| 8 | 20190801 | 20190901 | 33333.33 | 583.33 | 33916.66 | 266666.64 | 7933.33 |

| 9 | 20190901 | 20191001 | 33333.33 | 466.67 | 33800.00 | 299999.97 | 8400.00 |

| 10 | 20191001 | 20191101 | 33333.33 | 350.00 | 33683.33 | 333333.30 | 8750.00 |

| 11 | 20191101 | 20191201 | 33333.33 | 233.33 | 33566.66 | 366666.63 | 8983.33 |

| 12 | 20191201 | 20200101 | 33333.37 | 116.67 | 33450.04 | 400000.00 | 9100.00 |

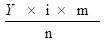

等本等息

特点:每期偿还同等数额的本金和同等数额的利息

计算方法:

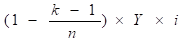

设贷款总额为Y,贷款期数为n,贷款正常日利率为i,总天数m,已还至第k期,则:

- 分期还本额 =

- k期还款额

- 分期应还利息=

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);贷款起息日为20190101;贷款到期日为20200101;贷款本金400000;贷款期数12期(正常日利率=4.2%/360),按照等本等息0110还款方式,还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 1 | 20190101 | 20190201 | 33333.33 | 1419.44 | 34752.77 | 33333.33 | 1419.44 |

| 2 | 20190201 | 20190301 | 33333.33 | 1419.44 | 34752.77 | 66666.66 | 2838.88 |

| 3 | 20190301 | 20190401 | 33333.33 | 1419.44 | 34752.77 | 99999.99 | 4258.32 |

| 4 | 20190401 | 20190501 | 33333.33 | 1419.44 | 34752.77 | 133333.32 | 5677.76 |

| 5 | 20190501 | 20190601 | 33333.33 | 1419.44 | 34752.77 | 166666.65 | 7097.20 |

| 6 | 20190601 | 20190701 | 33333.33 | 1419.44 | 34752.77 | 199999.98 | 8516.64 |

| 7 | 20190701 | 20190801 | 33333.33 | 1419.44 | 34752.77 | 233333.31 | 9936.08 |

| 8 | 20190801 | 20190901 | 33333.33 | 1419.44 | 34752.77 | 266666.64 | 11355.52 |

| 9 | 20190901 | 20191001 | 33333.33 | 1419.44 | 34752.77 | 299999.97 | 12774.96 |

| 10 | 20191001 | 20191101 | 33333.33 | 1419.44 | 34752.77 | 333333.30 | 14194.40 |

| 11 | 20191101 | 20191201 | 33333.33 | 1419.44 | 34752.77 | 366666.63 | 15613.84 |

| 12 | 20191201 | 20200101 | 33333.37 | 1419.49 | 34752.86 | 400000.00 | 17033.33 |

等本等息预收利息

特点:预收全部利息,本金按照等额本金的计算公式平摊到每一期

计算方法:

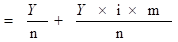

设贷款总额为Y,贷款期数为n,贷款正常日利率为i,总天数m,则:

- 分期还本额 =

- 预收利息金额

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);贷款起息日为20190101;贷款到期日为20200101;贷款本金400000;贷款期数12期(正常日利率=4.2%/360),按照等本等息预收利息0121还款方式:

预收利息金额=400000*4.2%/360*365=17033.33

每期应还本金=400000/12=33333.33(PS:最后一期用总本金减去已还本金计算,即最后一期为33333.37)

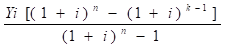

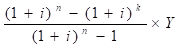

等额本息

特点:每期的还款额固定

计算方法:

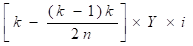

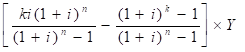

设贷款总额为Y,贷款期数为n,贷款期利率为i,已还至第k期,则:

- 分期还款额 =

- 分期应还利息=

- 贷款余额 =

- 累计还款

- 累计还息 =

- 分期还本金额=分期还款额-分期应还利息

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);贷款起息日为20190101;贷款到期日为20200101;贷款本金400000;贷款期数12期(期利率=4.2%/12),按照等额本息0200还款方式,还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 1 | 20190101 | 20190201 | 32696.52 | 1400.00 | 34096.52 | 32696.52 | 1400.00 |

| 2 | 20190201 | 20190301 | 32810.96 | 1285.56 | 34096.52 | 65507.48 | 2685.56 |

| 3 | 20190301 | 20190401 | 32925.80 | 1170.72 | 34096.52 | 98433.28 | 3856.28 |

| 4 | 20190401 | 20190501 | 33041.04 | 1055.48 | 34096.52 | 131474.32 | 4911.76 |

| 5 | 20190501 | 20190601 | 33156.68 | 939.84 | 34096.52 | 164631.00 | 5851.60 |

| 6 | 20190601 | 20190701 | 33272.73 | 823.79 | 34096.52 | 197903.73 | 6675.39 |

| 7 | 20190701 | 20190801 | 33389.18 | 707.34 | 34096.52 | 231292.91 | 7382.73 |

| 8 | 20190801 | 20190901 | 33506.05 | 590.47 | 34096.52 | 264798.96 | 7973.20 |

| 9 | 20190901 | 20191001 | 33623.32 | 473.20 | 34096.52 | 298422.28 | 8446.40 |

| 10 | 20191001 | 20191101 | 33741.00 | 355.52 | 34096.52 | 332163.28 | 8801.92 |

| 11 | 20191101 | 20191201 | 33859.09 | 237.43 | 34096.52 | 366022.37 | 9039.35 |

| 12 | 20191201 | 20200101 | 33977.63 | 118.92 | 34096.55 | 400000.00 | 9158.27 |

PS:02还款方式计算本息的顺序cal_prn_itr_seq:0=用公式计算本金,后用本息和减去本金等于当期利息 1=用公式计算利息,后用本息和减去利息等于当期本金

以上只以cal_prn_itr_seq=1举例,cal_prn_itr_seq=0的计算方式类似

最后一期的本金是总的本金减去之前期数的本金和

等额本息-气球贷

特点:按照气球贷止期的期限,等额本息的方式计算月供。在实际期限的最后一期,还完全部剩余本金,最后一期利息=全部剩余正常本金*期利率

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);贷款起息日为20190101;贷款到期日为20200101;气球贷止期为20220101;贷款本金400000;贷款期数12期(期利率=4.2%/12);按照气球贷0210还款方式,还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 1 | 20190101 | 20190201 | 10445.21 | 1400.00 | 11845.21 | 10445.21 | 1400.00 |

| 2 | 20190201 | 20190301 | 10481.77 | 1363.44 | 11845.21 | 20926.98 | 2763.44 |

| 3 | 20190301 | 20190401 | 10518.45 | 1326.76 | 11845.21 | 31445.43 | 4090.20 |

| 4 | 20190401 | 20190501 | 10555.27 | 1289.94 | 11845.21 | 42000.70 | 5380.14 |

| 5 | 20190501 | 20190601 | 10592.21 | 1253.00 | 11845.21 | 52592.91 | 6633.14 |

| 6 | 20190601 | 20190701 | 10629.29 | 1215.92 | 11845.21 | 63222.20 | 7849.06 |

| 7 | 20190701 | 20190801 | 10666.49 | 1178.72 | 11845.21 | 73888.69 | 9027.78 |

| 8 | 20190801 | 20190901 | 10703.82 | 1141.39 | 11845.21 | 84592.51 | 10169.17 |

| 9 | 20190901 | 20191001 | 10741.28 | 1103.93 | 11845.21 | 95333.79 | 11273.10 |

| 10 | 20191001 | 20191101 | 10778.88 | 1066.33 | 11845.21 | 106112.67 | 12339.43 |

| 11 | 20191101 | 20191201 | 10816.60 | 1028.61 | 11845.21 | 116929.27 | 13368.04 |

| 12 | 20191201 | 20200101 | 283070.73 | 990.75 | 284061.48 | 400000 | 14358.79 |

等额本息-自由还款法

特点:放款时定义自由还款法失效天数和自由还款法月均还款额。每期本息的计算方式同等额本息0200的计算方式。日终扣款时,在自由还款法有效天数内,按照自由还款法月均还款额扣款;自由还款法失效之后,按照正常计算得到的本息和批扣。

阶段性等额本金

特点:还款期间分两阶段,只还利息阶段和等额本金还款阶段,只还利息期数大于0小于总期数,只还利息阶段就还当期的利息,到等额本金还款阶段,就按等额本金还款方式处理。

只还利息阶段的利息=剩余正常本金*正常日利率*当期天数

等额本金阶段计算方法同等额本金0100的计算方法

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);贷款起息日为20190101;贷款到期日为20200101;贷款本金400000;贷款期数12期(正常日利率=4.2%/360,期利率=4.2%/12),按照阶段性等额本金0300还款方式,首次还本期数5(只还利息期数4),还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 1 | 20190101 | 20190201 | 0.00 | 1446.67 | 1446.67 | 0.00 | 1446.67 |

| 2 | 20190201 | 20190301 | 0.00 | 1306.67 | 1306.67 | 0.00 | 2753.34 |

| 3 | 20190301 | 20190401 | 0.00 | 1446.67 | 1446.67 | 0.00 | 4200.01 |

| 4 | 20190401 | 20190501 | 0.00 | 1400.00 | 1400.00 | 0.00 | 5600.01 |

| 5 | 20190501 | 20190601 | 50000.00 | 1400.00 | 51400.00 | 50000.00 | 7000.01 |

| 6 | 20190601 | 20190701 | 50000.00 | 1225.00 | 51225.00 | 100000.00 | 8225.01 |

| 7 | 20190701 | 20190801 | 50000.00 | 1050.00 | 51050.00 | 150000.00 | 9275.01 |

| 8 | 20190801 | 20190901 | 50000.00 | 875.00 | 50875.00 | 200000.00 | 10150.01 |

| 9 | 20190901 | 20191001 | 50000.00 | 700.00 | 50700.00 | 250000.00 | 10850.01 |

| 10 | 20191001 | 20191101 | 50000.00 | 525.00 | 50525.00 | 300000.00 | 11375.01 |

| 11 | 20191101 | 20191201 | 50000.00 | 350.00 | 50350.00 | 350000.00 | 11725.01 |

| 12 | 20191201 | 20200101 | 50000.00 | 175.00 | 50175.00 | 400000.00 | 11900.01 |

阶段性等额本息

特点:还款期间分两阶段,只还利息阶段和等额本息还款阶段,只还利息期数大于0小于总期数,只还利息阶段就还当期的利息,到等额本息还款阶段,就按等额本息还款方式处理。

只还利息阶段的利息=剩余正常本金*正常日利率*当期天数

等额本息阶段计算方法同等额本息0200的计算方法

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);贷款起息日为20190101;贷款到期日为20200101;贷款本金400000;贷款期数12期(正常日利率=4.2%/360,期利率=4.2%/12),按照阶段性等额本息0400还款方式,首次还本期数5(只还利息期数4),还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 1 | 20190101 | 20190201 | 0.00 | 1446.67 | 1446.67 | 0.00 | 1446.67 |

| 2 | 20190201 | 20190301 | 0.00 | 1306.67 | 1306.67 | 0.00 | 2753.34 |

| 3 | 20190301 | 20190401 | 0.00 | 1446.67 | 1446.67 | 0.00 | 4200.01 |

| 4 | 20190401 | 20190501 | 0.00 | 1400.00 | 1400.00 | 0.00 | 5600.01 |

| 5 | 20190501 | 20190601 | 49390.71 | 1400.00 | 50790.71 | 49390.71 | 7000.01 |

| 6 | 20190601 | 20190701 | 49563.58 | 1227.13 | 50790.71 | 98954.29 | 8227.14 |

| 7 | 20190701 | 20190801 | 49737.05 | 1053.66 | 50790.71 | 148691.34 | 9280.80 |

| 8 | 20190801 | 20190901 | 49911.13 | 879.58 | 50790.71 | 198602.47 | 10160.38 |

| 9 | 20190901 | 20191001 | 50085.82 | 704.89 | 50790.71 | 248688.29 | 10865.27 |

| 10 | 20191001 | 20191101 | 50261.12 | 529.59 | 50790.71 | 298949.41 | 11394.86 |

| 11 | 20191101 | 20191201 | 50437.03 | 353.68 | 50790.71 | 349386.44 | 11748.54 |

| 12 | 20191201 | 20200101 | 50613.56 | 177.15 | 50790.71 | 400000.00 | 11925.69 |

按周期结息到期还本

特点:按照实际天数累计客户利息。周期还息,到期前根据结息周期来确认还息时点,结记客户利息,本金在到期日归还。

利息计算方法:

每期需还利息=剩余正常本金*正常日利率*每期天数

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);贷款起息日为20190101;贷款到期日为20200101;贷款本金400000;贷款期数12期(正常日利率=4.2%/360),按照周期结息到期还本1100还款方式,还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 20190201 | 20190101 | 20190201 | 0.00 | 1446.67 | 1446.67 | 0.00 | 1446.67 |

| 20190301 | 20190201 | 20190301 | 0.00 | 1306.67 | 1306.67 | 0.00 | 2753.34 |

| 20190401 | 20190301 | 20190401 | 0.00 | 1446.67 | 1446.67 | 0.00 | 4200.01 |

| 20190501 | 20190401 | 20190501 | 0.00 | 1400.00 | 1400.00 | 0.00 | 5600.01 |

| 20190601 | 20190501 | 20190601 | 0.00 | 1446.67 | 1446.67 | 0.00 | 7046.68 |

| 20190701 | 20190601 | 20190701 | 0.00 | 1400.00 | 1400.00 | 0.00 | 8446.68 |

| 20190801 | 20190701 | 20190801 | 0.00 | 1446.67 | 1446.67 | 0.00 | 9893.35 |

| 20190901 | 20190801 | 20190901 | 0.00 | 1446.67 | 1446.67 | 0.00 | 11340.02 |

| 20191001 | 20190901 | 20191001 | 0.00 | 1400.00 | 1400.00 | 0.00 | 12740.02 |

| 20191101 | 20191001 | 20191101 | 0.00 | 1446.67 | 1446.67 | 0.00 | 14186.69 |

| 20191201 | 20191101 | 20191201 | 0.00 | 1400.00 | 1400.00 | 0.00 | 15586.69 |

| 20200101 | 20191201 | 20200101 | 400000.00 | 1446.67 | 401446.67 | 400000.00 | 17033.36 |

一次性还本付息

特点:按照实际天数累计客户利息。到期日结息,到期日还本还息。

利息计算方式:

到期需还利息=本金*正常日利率*总天数

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);正常日利率=4.2%/360;贷款起息日为20190101;贷款到期日为20200101;贷款本金400000,按照一次性还本付息1200还款方式,还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 20200101 | 20190101 | 20200101 | 400000.00 | 17033.33 | 417033.33 | 400000.00 | 17033.33 |

按周期结息任意还本

特点:按照实际天数累计客户利息。周期还息,到期前根据结息周期来确认还息时点,结记客户利息。本金在到期前可以任意归还,不存在提前还本的说法。

利息计算方式:

每期需还利息=剩余正常本金*正常日利率*每期天数

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);贷款起息日为20190101;贷款到期日为20200101;贷款本金400000;贷款期数12期(正常日利率=4.2%/360),按照周期结息任意还本1300还款方式,还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 20190201 | 20190101 | 20190201 | 0.00 | 1446.67 | 1446.67 | 0.00 | 1446.67 |

| 20190301 | 20190201 | 20190301 | 0.00 | 1306.67 | 1306.67 | 0.00 | 2753.34 |

| 20190401 | 20190301 | 20190401 | 0.00 | 1446.67 | 1446.67 | 0.00 | 4200.01 |

| 20190501 | 20190401 | 20190501 | 0.00 | 1400.00 | 1400.00 | 0.00 | 5600.01 |

| 20190601 | 20190501 | 20190601 | 0.00 | 1446.67 | 1446.67 | 0.00 | 7046.68 |

| 20190701 | 20190601 | 20190701 | 0.00 | 1400.00 | 1400.00 | 0.00 | 8446.68 |

| 20190801 | 20190701 | 20190801 | 0.00 | 1446.67 | 1446.67 | 0.00 | 9893.35 |

| 20190901 | 20190801 | 20190901 | 0.00 | 1446.67 | 1446.67 | 0.00 | 11340.02 |

| 20191001 | 20190901 | 20191001 | 0.00 | 1400.00 | 1400.00 | 0.00 | 12740.02 |

| 20191101 | 20191001 | 20191101 | 0.00 | 1446.67 | 1446.67 | 0.00 | 14186.69 |

| 20191201 | 20191101 | 20191201 | 0.00 | 1400.00 | 1400.00 | 0.00 | 15586.69 |

| 20200101 | 20191201 | 20200101 | 400000.00 | 1446.67 | 401446.67 | 400000.00 | 17033.36 |

按周期结息按还本计划表还本

特点:放款时需要给出还本计划表。按实际天数累计客户利息。周期还息,到期前根据结息周期来确认还息时点,结记客户利息。本金根据制定的还本计划表来还,还本计划表根据客户需求制定,在贷款期间内可以任意制定计划,也可以跟还息时点一致。

利息计算方式:

每期需还利息=剩余正常本金*正常日利率*每期天数

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);正常日利率=4.2%/360;贷款起息日为20190101;贷款到期日为20200101;贷款本金400000;还本计划表如下:

| 借据编号 | 起期 | 止期 | 期数 | 金额 |

|---|---|---|---|---|

| AAA | 20190101 | 20190425 | 1 | 150000 |

| AAA | 20190425 | 20190925 | 2 | 150000 |

| AAA | 20190925 | 20200101 | 3 | 100000 |

按周期结息按还本计划表还本1400还款方式,还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 20190201 | 20190101 | 20190201 | 0.00 | 1446.67 | 1446.67 | 0.00 | 1446.67 |

| 20190301 | 20190201 | 20190301 | 0.00 | 1306.67 | 1306.67 | 0.00 | 2753.34 |

| 20190401 | 20190301 | 20190401 | 0.00 | 1446.67 | 1446.67 | 0.00 | 4200.01 |

| 20190425 | 20190101 | 20190425 | 150000 | 0.00 | 150000 | 150000 | 4200.01 |

| 20190501 | 20190401 | 20190501 | 0.00 | 1295.00 | 1295.00 | 150000.00 | 5495.01 |

| 20190601 | 20190501 | 20190601 | 0.00 | 904.17 | 904.17 | 150000.00 | 6399.18 |

| 20190701 | 20190601 | 20190701 | 0.00 | 875.00 | 875.00 | 150000.00 | 7274.18 |

| 20190801 | 20190701 | 20190801 | 0.00 | 904.17 | 904.17 | 150000.00 | 8178.35 |

| 20190901 | 20190801 | 20190901 | 0.00 | 904.17 | 904.17 | 150000.00 | 9082.52 |

| 20190925 | 20190425 | 20190925 | 150000 | 0.00 | 150000 | 150000 | 9082.52 |

| 20191001 | 20190901 | 20191001 | 0.00 | 770.00 | 770.00 | 300000.00 | 9852.52 |

| 20191101 | 20191001 | 20191101 | 0.00 | 361.67 | 361.67 | 300000.00 | 10214.19 |

| 20191201 | 20191101 | 20191201 | 0.00 | 350.00 | 350.00 | 300000.00 | 10564.19 |

| 20200101 | 20191201 | 20200101 | 100000 | 361.67 | 100361.67 | 400000.00 | 10925.86 |

PS:若在某一期中间剩余正常本金发生变化,则需要用变化前后的剩余正常本金分段计算各自天数产生的利息,以20190501期为例,该期利息应=400000*4.2%/360*24+250000*4.2%/360*6=1295

按还本计划表还本还息

特点:放款时需要给出还本计划表。按照实际天数累计客户利息。本金根据制定的还本计划表来还,还本计划表根据客户需求来制定,在贷款期间内可以任意制定计划。还本日也是还息日,在还本日日始会结记客户利息。

利息计算方式:

每期需还利息=剩余正常本金*正常日利率*每期天数

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);正常日利率=4.2%/360;贷款起息日为20190101;贷款到期日为20200101;贷款本金400000;还本计划表如下:

| 借据编号 | 起期 | 止期 | 期数 | 金额 |

|---|---|---|---|---|

| AAA | 20190101 | 20190425 | 1 | 150000 |

| AAA | 20190425 | 20190925 | 2 | 150000 |

| AAA | 20190925 | 20200101 | 3 | 100000 |

按还本计划表还本还息1410还款方式,还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 20190425 | 20190101 | 20190425 | 150000.00 | 5320.00 | 155320.00 | 150000.00 | 5320.00 |

| 20190925 | 20190425 | 20190925 | 150000.00 | 4462.50 | 154462.50 | 300000.00 | 9782.50 |

| 20200101 | 20190925 | 20200101 | 100000.00 | 1143.33 | 101143.33 | 400000.00 | 10925.83 |

按还息计划表还息按还本计划表还本

特点:放款时需要给出还本计划表和还息计划表。按照实际天数累计客户利息。还本计划和还息计划根据客户需求来制定。本金根据制定的还本计划表来还,利息按照还息计划表结计。

利息计算方式:

每期需还利息=剩余本金*正常日利率*每期天数

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);正常日利率=4.2%/360;贷款起息日为20190101;贷款到期日为20200101;贷款本金400000;还本计划表如下:

| 借据编号 | 起期 | 止期 | 期数 | 金额 |

|---|---|---|---|---|

| AAA | 20190101 | 20190425 | 1 | 150000 |

| AAA | 20190425 | 20190925 | 2 | 150000 |

| AAA | 20190925 | 20200101 | 3 | 100000 |

还息计划表如下:

| 借据编号 | 连续期次 | 下次结息日 |

|---|---|---|

| AAA | 1 | 20190401 |

| AAA | 2 | 20190701 |

| AAA | 3 | 20190901 |

| AAA | 4 | 20200101 |

按还息计划表还息按还本计划表还本1420还款方式,还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 20190401 | 20190101 | 20190401 | 0.00 | 4200.00 | 4200.00 | 0.00 | 4200.00 |

| 20190425 | 20190101 | 20190425 | 150000 | 0.00 | 150000 | 150000.00 | 4200.00 |

| 20190701 | 20190401 | 20190701 | 0.00 | 3074.17 | 3074.17 | 150000.00 | 7274.17 |

| 20190901 | 20190701 | 20190901 | 0.00 | 1808.33 | 1808.33 | 150000.00 | 9082.50 |

| 20190925 | 20190425 | 20190925 | 150000 | 0.00 | 150000 | 300000.00 | 9082.50 |

| 20200101 | 20190901 | 20200101 | 100000 | 1843.33 | 101843.33 | 400000.00 | 10925.83 |

PS:若在某一期中间剩余正常本金发生变化,则需要用变化前后的剩余正常本金分段计算各自天数产生的利息,以20190701期为例,该期利息应=400000*4.2%/360*24+250000*4.2%/360*67=3074.17

利随本清

特点:按照实际天数累计客户利息。到期前还款,还本必须还息,需要将提前还本金额对应的未结记利息还完。如果到期前不还款,在到期日结息,到期前不会结息。

利息计算方式:

到期需还利息=本金*正常日利率*总天数

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=0(即一年按360天计算);贷款起息日为20190101;贷款到期日为20200101;贷款本金400000;到期前不还本,按照利随本清1500还款方式,还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 20200101 | 20190101 | 20200101 | 400000.00 | 17033.33 | 417033.33 | 400000.00 | 17033.33 |

到期前还本计算方法:

还款额m=本金+利息 按公式拆分金额

设贷款未结计利息t,贷款剩余本金i,借款人归还金额为m,则:

归还本金 = m-t*m/(i+t)

归还利息 = t*m/(i+t)

例:贷款剩余正常本金990000,正常本金未结计利息5142.50,借款人归还金额为100000,则按照公式,归还本金=99483.24 ,归还利息=516.76

预收利息

特点:放款时根据本金、利率和预收利息期限计算预收利息金额。

预收利息金额=贷款本金*正常日利率*预收利息天数

对于预收利息只预收一段时间的,剩下贷款期间内的利息另外扣收的情况,按照周期结息到期还本的方式,周期结计客户利息,到期还本。

例:贷款结息周期按月,指定还款日为01日;贷款正常年利率4.2%;利率依据方式=1(即一年按365天计算);贷款起息日为20180101;贷款到期日为20180630;预收利息止期日为20180420;贷款本金400000;

预收利息金额=400000*4.2%/365*109=5016.99

还款计划表如下:

| 期次 | 本期起始日 | 本期到期日 | 本期本金 | 本期利息 | 本期合计 | 汇总本金 | 汇总利息 |

|---|---|---|---|---|---|---|---|

| 20180420 | 20180101 | 20180420 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 20180501 | 20180420 | 20180501 | 0.00 | 506.30 | 506.30 | 0.00 | 506.30 |

| 20180601 | 20180501 | 20180601 | 0.00 | 1426.85 | 1426.85 | 0.00 | 1933.15 |

| 20180630 | 20180601 | 20180630 | 400000.00 | 1334.79 | 401334.79 | 400000.00 | 3267.94 |

组合还款方式

特点:1.组合还款方式由多种还款方式组成,预收利息只能放在第一阶段,等额本息、阶段性等额本息、利随本清只能放在最后一阶段。

2.组合还款方式必须给定每个阶段的本金金额。

3.等额本金每期的本金根据这个阶段的本金和这个阶段的期数来计算。

4.如果是按还本计划还本的,需要录入新的还本计划表,还本计划表的本金和必须等于这个阶段的本金。

5.如果是按还息计划还息的,需要录入新的还息计划表。

6.组合还款方式中的每种还款方式的利息的算法由当时借据的剩余本金计算。

7.组合还款方式有预收利息的,预收利息金额由当时的本金余额、实际利率和预收利息的天数来计算,因为预收利息只能放在第一期,所以计算利息的金额为借据的放款金额。

8.组合还款方式必须在放款时给定组合还款方式列表,日终时会根据组合还款方式列表中的日期来变更还款方式。

例:组合还款方式协议表:

| 借据 编号 |

阶段 | 起期 | 止期 | 新还 款方式 |

新阶段 本金 |

新结息 周期 |

季末月 规则 |

新还 款日 |

间隔 天数 |

|---|---|---|---|---|---|---|---|---|---|

| AAA | 1 | 20170101 | 20170310 | 1200 | 30000 | 月 | 21 | 25 | |

| AAA | 2 | 20170310 | 20170521 | 1100 | 10000 | 月 | 11 | 10 | |

| AAA | 3 | 20170521 | 20170801 | 1410 | 40000 | 月 | 21 | 10 | |

| AAA | 4 | 20170801 | 20180101 | 0100 | 20000 | 季 | 非 | 01 | 0 |

| AAA | 5 | 20180101 | 20190101 | 0200 | 100000 | 半年 | 是 | 10 | 34 |

第三阶段的还本计划:

| 借据编号 | 起期 | 止期 | 期数 | 金额 |

|---|---|---|---|---|

| AAA | 20170521 | 20170625 | 1 | 33000 |

| AAA | 20170625 | 20170801 | 2 | 7000 |

第一阶段的还款方式为到期一次性还本付息,还款日:20170310,还款额:还本金30000及总的贷款本金20万在20170101到20170310期间产生的利息。

第二阶段的还款方式为按周期结息到期还本,还款日:20170411、20170511、20170521。20170411的还款额:应还本金0应还利息为17万在20170310到20170411期间产生的利息;20170511的还款额:应还本金0应还利息为17万在20170411到20170511期间产生的利息;20170521的还款额:应还本金1万及应还利息为17万在20170511到20170521期间产生的利息。

第三阶段的还款方式为按还本计划表还本还息,还款日:20170625、20170801。20170625的还款额:应还本金33000应还利息为16万在20170521到20170625期间产生的利息;20170801的还款额:应还本金7000应还利息为127000在20170625到20170801期间产生的利息。

第四阶段的还款方式为等额本金,还款日:20171101、20180101。20171101的还款额:应还本金1万应还利息为12万在20170801到20171101期间产生的利息;20180101的还款额:应还本金1万应还利息为11万在201711015到20180101期间产生的利息。

第五阶段的还款方式为等额本息,还款日:20180610、20181210、20190101。还款额按10万、3期及当时的利率用等额本息的计算公式来计算每期的应还本金和应还利息及每期的本息和。