概述

第二代信贷管理系统根据“核心剥离贷款核算”的总要求,贷款核算子系统应具有完整的账户实体管理体系和核算体系,贷款核算子系统以新会计准则为基础,实现贷款、票据、委托贷款等业务的核算。支持信贷核算参数的灵活定义,满足和促进产品的快速创新需求,并提供信贷分户账处理的完整功能。通过与核心系统(总账)的接口处理,实现分户账与总账的对接,实现对一笔贷款整个生命周期中各种事件进行完整的模拟和计算。

需求来源

为了更好的实现对信贷业务的核算管理和满足未来信贷业务的发展需要,第二代信贷管理系统将信贷业务的核算从核心系统剥离出来单独核算管理,剥离出来后,核心系统将不再对贷款相关的资产业务进行核算管理。

需求目标

通过新的贷款核算子系统,实现贷款的交易、总账、分户账、科目、放款、利息计算、利率调整、罚息计算、扣款处理、提前还款、贴息处理、费用处理等各类核算参数进行灵活定义。结合贷款产品工厂,实现贷款产品管理和核算的配置化、灵活化。

关键提升点

- 在新会计准则下贷款分为正常贷款和减值贷款,五级分类的后三类的贷款纳入减值贷款进行核算。

- 核算子系统支持信贷核算参数的灵活定义,满足和促进产品的快速创新需求,实现贷款产品管理和核算的配置化。

术语定义

表1.术语表

| 简称/术语 | 说明 |

|---|---|

| 自营贷款 | 是指农村信用社(农商银行)以所筹集的资金自主发放的贷款,如:个人和对公的信用、保证、抵质押的新放及借新还旧贷款等。 |

| 委托贷款 | 委托人提供资金,由银行根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款。 |

| 正常贷款 | 风险分类前两类即正常类、关注类,核算子系统作为正常贷款核算。 |

| 减值贷款 | 风险分类后三类(即次级类、可疑类、损失类)核算系统作为减值贷款核算。 |

| 贷款结息 | 结计客户应还利息,包括:正常利息、罚息、复利。 |

| 分期贷款 | 是指贷款发放期初计算当期本息的还款方式,包括:等额本金、等额本息、阶段性等额本金、阶段性等额本息等。 |

| 非分期贷款 | 是指每日累计未结计利息的贷款还款方式,包括:到期一次性还本付息、利随本清、定期还息到期还本、定期还息任意还本、定期还息按还本计划表还本、按还本计划表还本还息、按还本计划表还本按还息计划表还息等。 |

| 正常本金 | 在核算系统每笔贷款在贷款主协议表中都有唯一主键(借据号),同样在对应的分户账也有唯一的一条记录来反映贷款的各种金额信息。其中贷款本金是反映在正常本金(101)和减值本金(102)中。该字段的值记录的是贷款的本金余额,也就是贷款的正常本金。; |

| 逾期本金 | 结息交易中已经结计出来的贷款本金在宽限期以后还未偿还的本金叫逾期本金。逾期本金产生也伴随着贷款罚息的产生。罚息=逾期本金*罚息利率(日利率)*逾期天数。例如房贷,每一期账单中都会有应还本金、应还利息,如果到了贷款还款日没有正常还款的话,银行从第二天开始就会收取罚息了。 |

| 剩余正常本金 | 正常本金=剩余正常本金+逾期本金。贷款每次结息的时候如果有结出应还本金,则剩余正常本金会相应减少。比如新放款1万元贷款,正常本金10000,剩余正常本金10000,一个月后第一期结息,结出来应收本金1000,则剩余正常本金为9000,贷款余额为10000.当第一期欠款收回本金500元时,贷款正常本金为9500,逾期本金为500,此时的剩余正常本金仍然为9000. |

| 未结计利息 | 未结出的客户利息,包括未结计正常利息、未结计罚息和未结计复利。 |

| 表内正常利息 | 剩余正常本金产生的未结计利息到结息日结出来的应收利息。 |

| 表内拖欠利息 | 表内正常利息未收回时转为拖欠利息,即应收未收利息。 |

| 表内罚息 | 逾期本金产生的未结计利息到结息日结出来的应收利息。 |

| 表内复利 | 由利息产生的未结计利息到结息日结出来的利息。 |

| 表外正常息 | 贷款五级分类变为后三类,在新的会计准则下会将正常贷款转换为减值贷款,减值贷款的利息在表外科目核算,表内的正常息红冲,同时将利息记到表外正常息科目。 |

| 表外拖欠息 | 由表内拖欠利息转入(正常转减值),或者表外正常息转入(正常转拖欠)。 |

| 表外罚息 | 由表内罚息转入(正常转减值),或者减值贷款逾期本金产生。 |

| 贴息贷款 | 指贷款利息由政府(如助学贷款)或者第三方企业来偿还的贷款。主协议表中有是否贴息标志为1的贷款。 |

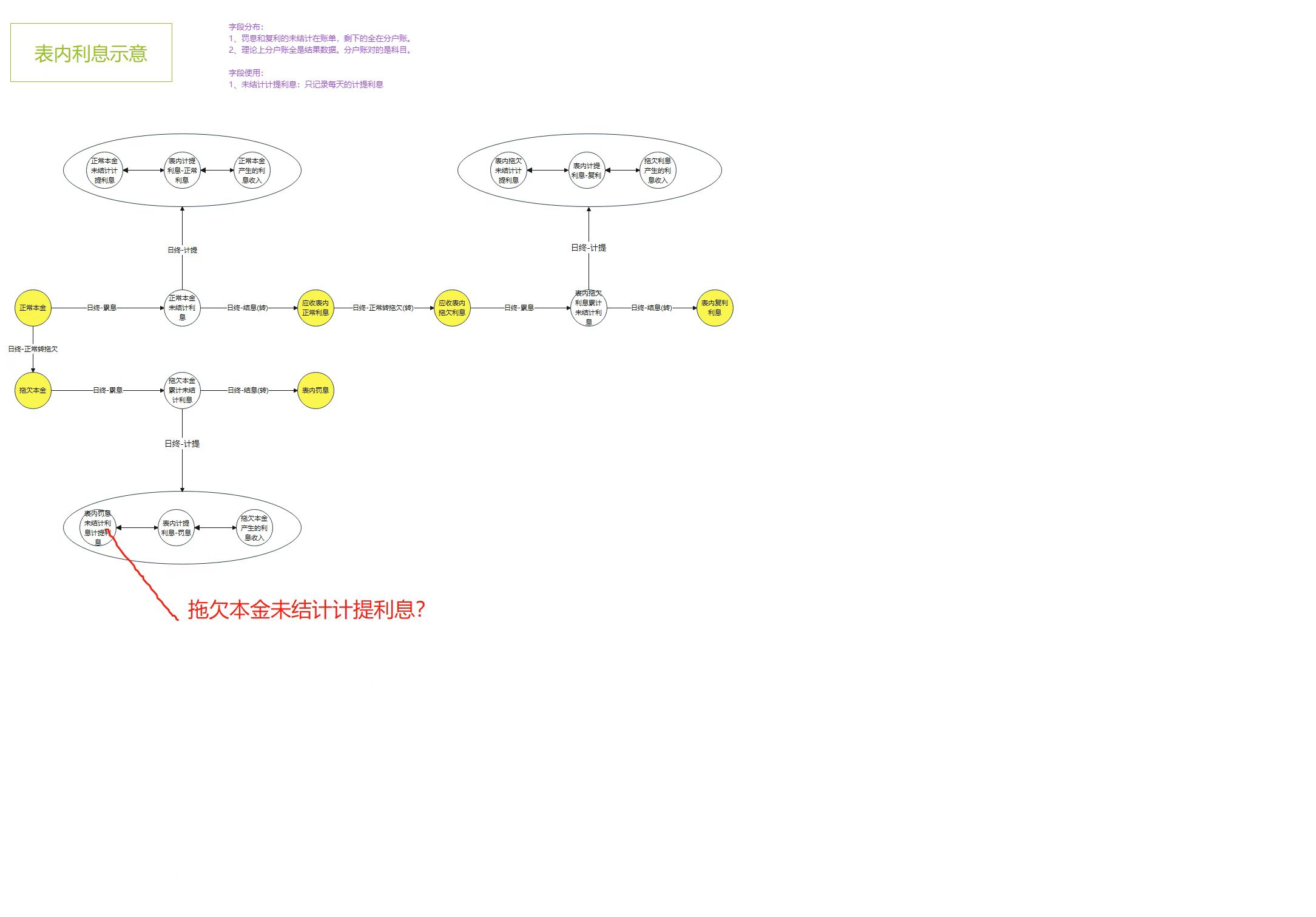

下图为贷款本金与利息之间的关系图:

遵循的标准与规范

贷款核算子系统以新会计准则为基础将信贷资产分为正常和减值进行不同的账务核算。

业务功能需求

业务功能划分

表3.功能划分

| 分类 | 需求编号 | 分项功能 |

|---|---|---|

| 日间交易 | 1 | 贷款发放 |

| 日间交易 | 2 | 贷款还款 |

| 日间交易 | 3 | 放款当日撤销 |

| 日间交易 | 4 | 还款当日撤销 |

| 日间交易 | 5 | 贷款停息 |

| 日间交易 | 6 | 贷款终止停息 |

| 日间交易 | 7 | 暂停贴息 |

| 日间交易 | 8 | 恢复贴息 |

| 日间交易 | 9 | 贴息到期日调整 |

| 日间交易 | 10 | 贴息要素变更(无) |

| 日间交易 | 11 | 借款人还款账号变更 |

| 日间交易 | 12 | 委托贷款人收款账户变更 |

| 日间交易 | 13 | 计收复利标志变更 |

| 日间交易 | 14 | 分期贷款期限变更 |

| 日间交易 | 15 | 调整贷款利息 |

| 日间交易 | 16 | 还款计划查询 |

| 日间交易 | 17 | 还款方式变更 |

| 日间交易 | 18 | 借新还旧、无还本续贷、落实债务 |

| 日间交易 | 19 | 贷款展期 |

| 日间交易 | 20 | 还息计划变更 |

| 日间交易 | 21 | 利率调整 |

| 日间交易 | 22 | 贷款迁移(业务移交申请) |

| 日间交易 | 23 | 还本计划变更 |

| 日间交易 | 24 | 贷款核销 |

| 日间交易 | 25 | 核销收回 |

| 日间交易 | 26 | 核销贷款回表 |

| 日间交易 | 27 | 抵债资产冲销贷款 |

| 日间交易 | 28 | 贷款置换 |

| 日间交易 | 29 | 置换贷款收回 |

| 日间交易 | 30 | 置换贷款回表 |

| 日间交易 | 31 | 特殊业务回表 |

| 日间交易 | 32 | 不良贷款减免 |

| 日间交易 | 33 | 不良贷款债权转让 |

| 日间交易 | 34 | 保函签发(已删除) |

| 日间交易 | 35 | 保函结清(已删除) |

| 日间交易 | 36 | 同业信贷资产转让 |

| 日间交易 | 37 | 垫款放款(共用放款交易) |

| 日终交易 | 1 | 日终(日间交易)对账 |

| 日终交易 | 2 | 冲补账 |

| 日终交易 | 3 | 贴息批扣 |

| 日终交易 | 4 | 自营贷款批扣 |

| 日终交易 | 5 | 委托贷款批扣(与自营贷款批扣同用一个步骤) |

| 日终交易 | 6 | 利率变更 |

| 日终交易 | 7 | 正常利息转拖欠利息 |

| 日终交易 | 8 | 累计客户罚息和复利 |

| 日终交易 | 9 | 累计非分期贷款的未结计正常利息 |

| 日终交易 | 10 | 计提利息 |

| 日终交易 | 11 | 贴现票据日终摊销 |

| 日终交易 | 12 | 贷款状态调整 |

| 日终交易 | 13 | 计提减值准备(无) |

| 日终交易 | 14 | 贷款品种(业务别)变更 |

| 日终交易 | 15 | 贷款迁移(业务移交账务处理) |

| 日终交易 | 16 | 代收委托贷款本息划转处理 |

| 日终交易 | 17 | 平衡检查 |

| 日终交易 | 18 | 清理结清贷款 |

| 日终交易 | 19 | 科目日结单并账(当日流水科目汇总并账) |

| 日终交易 | 20 | 科目余额对账(核算科目汇总金额与核心的科目余额进行对账) |

| 日终交易 | 21 | 贷款展期 |

| 日终交易 | 22 | 自定义还本计划本金到期处理 |

| 日终交易 | 23 | 贷款结息 |

| 日终交易 | 24 | 阶段性还款方式转非阶段性还款方式 |

| 日终交易 | 25 | 临时贴息余额表转贴息 |

| 日终交易 | 26 | 贴息截止日结计贴息 |

| 日终交易 | 27 | 短信提醒 |

| 票据业务 | 1 | 银承开立 |

| 票据业务 | 2 | 银承到期备款 |

| 票据业务 | 3 | 承兑汇票解付 |

| 票据业务 | 4 | 直贴 |

| 票据业务 | 5 | 贴现结清(贴现资产到期处理) |

| 票据业务 | 6 | 转入贴现 |

| 票据业务 | 7 | 转出贴现 |

| 票据业务 | 8 | 再贴现 |

日间交易

贷款放款

业务流程

核算子系统具体处理逻辑:

- 必要的校验进行校验检查;

- 保存贷款各种信息数据:

先将其保存到临时表,其中有:贷款主协议信息,放款还款账户协议,委托贷款协议(委托贷款品种才有),还本计划协议(还款方式为“按还本计划还本”的才有),分期贷款计算还款计划协议(还款方式为“等额本金、等额本息、阶段性等额本金、阶段性等额本息”的才有),贴息贷款协议(允许贴息的品种才有)。

- 查询执行序列标识,然后按照序列表示查询执行计划,按照执行计划中的方法依次执行进行业务处理:

主要包括:

- 将临时表转移到正式表;

- 生成借据分户账信息并落表;

- 分期贷款在分期贷款当前期计划表中生成当前期的还款计划;

- 登记对账信息表;

- 进行放款账务处理;

- 执行计划完成后业务逻辑处理:

- 组装报文发送核心系统;

- 接收核心系统的返回结果信息,进行处理;对返回结果“成功”、“超时”、“其他”进行区分处理

- 核算返回信息,交易结束。

贷款还款

业务流程

核算子系统具体处理逻辑:

- 必要的校验进行校验检查;

- 登记实时交易控制信息表、对账信息表,然后组装报文发送核心系统进行记账;(单独的事务)

- 根据核心返回的结果进行分类处理:

- 失败不处理;

- 超时的先保存报文信息,不做业务逻辑处理,然后返回结果;

- 成功的继续核算的业务逻辑。

- 查询执行序列标识,然后按照序列表示查询执行计划,按照执行计划中的方法依次执行进行业务处理:

主要包括:

- 计算本次还款本金、利息的金额;(本金、利息会进行细分)

- 分期贷款在当前期的还款计划处理(如果没还到当前期,只归还了欠款,该表中的记录不更新);

- 还款方式为还本计划的处理还本计划(提前还本金会更新还本计划表);

- 账单表对贷款本金、利息实收金额进行更新;

- 进行还款账务处理(涉及分户账科目的金额类型字段自动更新,不做人工更新);

- 对未结计利息字段进行处理;

- 登记增值税流水信息;

- 执行计划完成后业务逻辑处理:

- 更新逾期天数,核算返回信息,交易结束。