票据子系统业务

商业汇票简介

商业汇票有时简称票据或汇票,但事实上,票据包括汇票、本票和支票。目前我们系统涉及的业务为商业汇票。

商业汇票作为一种支付手段,在中国开始于上世纪九十年代,并在本世纪的前几年得到快速发展。商业汇票的交易凭借其低风险(相对于传统的信贷业务)和稳定收益的优势,已经成为各商业银行大力发展的一种中间业务品种。

适用于具有真实贸易背景的、有延期付款需求的各类国有企业、民营企业、医疗卫生、机关学校等单位。

商业汇票分类

1、商业汇票按照承兑人的性质不同,可分为银行承兑汇票和商业承兑汇票。银行承兑的票据称为银行承兑汇票,多数情况下简称银票,目前国内银票数量大约占票据总量的90%以上(国外情况相反,商票占90%以上);企业或非银行金融机构(如财务公司等)承兑的票据称为商业承兑汇票,多数情况下简称商票,商票的数量远远小于银票。

由于银行的支付能力要强于一般企业,信誉也比一般企业要好,所以银票的兑付风险一般来说比商票小,所以多数银行更愿意买入银票,这也是商票少于银票的原因。

2、银行承兑汇票根据出票渠道不同,可分为纸票和电票。纸票在银行柜台办理;电票在企业网银进行办理。

由于电票全生命周期由人行银行进行跟踪管理,其安全性高,无风险所以目前电票数据高于纸票。

注:河北农信只办理银票业务。

客户群体

只针对企业客户(承兑业务、贴现业务);同业客户(转贴现业务、再贴现业务)。

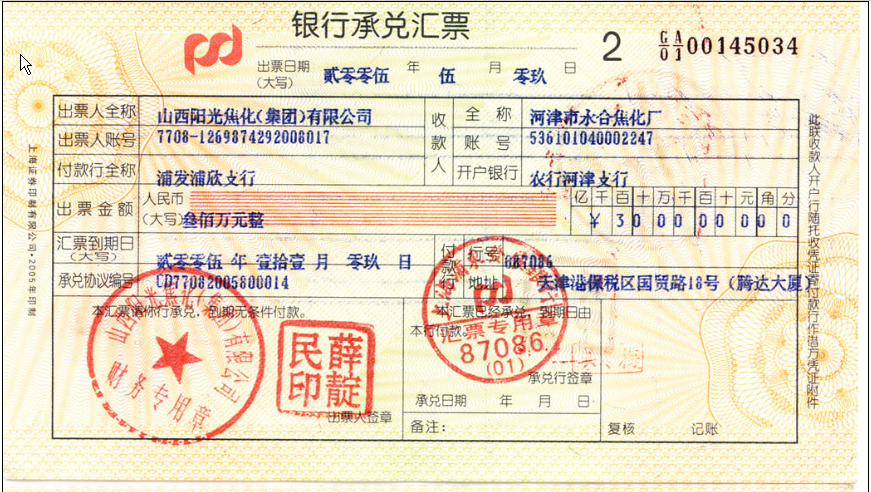

票面要素

1、票号:电子银行承兑汇票的号码是由30位由阿拉伯数字组成的,纸票为16位。

2、出票日:出票日即票据签发日,也就是该票据开立的日期。

3、出票人全称:如果是银票,出票人就是向承兑银行申请签发票据的企业;如果是商票,出票人就是承兑人(承兑企业)。

4、出票人账号:出票人的开户账号。

5、付款行全称:汇票到期后负责向票据的托收人兑付款项的银行。如果是银票,付款行一般就是承兑行,如果是商票,付款行是出票人的开户行。

6、收款人信息:包括全称,账号,开户银行。收款人仅是票面信息,在票据系统中仅需要对其进行记录,不需要任何处理。出票人在开出票据之后,需要通过背书转让的方式将票据的所有权转让给收款人。

7、票面金额:即票据的面值,一般在数万到亿元人民币之间,最大不超过10亿,实际业务中少数的票面金额超过一千万。

8、汇票到期日:即承兑人承诺的兑付款项的日期。票据的出票日和到期日之间的期限,纸票不能超过6个月,电票不能超过1年。

9、付款行行号,地址:付款行的信息。图中行号是五位的联行行号,现在越来越多地使用十二位的大额支付行号。

10、其他信息:从图上可以看到票面上还有出票人和承兑人的印章,票据的背面还有背书信息

票据业务简介

票据业务包括,承兑、贴现、转贴现、再贴现、贴现结清。

贴现:指商业票据的持票人在汇票到期日前,为了取得资金,贴付一定利息将票据权利转让给银行的票据行为,是持票人向银行融通资金的一种方式。

转贴现:指商业银行在资金临时不足时,将已经贴现但仍未到期的票据,交给其他商业银行或贴现机构给予贴现,以取得资金融通。

再贴现:指中央银行通过买进商业银行持有的已贴现但尚未到期的商业汇票,向商业银行提供融资支持的行为。

承兑业务

票据签发

企业A跟企业B发生了贸易往来,并约定以票据为支付方式,那么企业A就可以在其开户行银行A申请开立银行承兑汇票。

为了防范风险(比如到期日无法从客户账上获得足额款项),银行A接到企业A的签发申请后,需要对企业A的资质进行一些检查,以确保其有足够的支付能力,并要求企业A提供一定的担保方式,最常见的担保方式有综合授信,保证,抵押,质押,保证金等,在这些担保方式中,又以保证金最为常见。企业A首先必须在银行A开立保证金账户,并在该账户中有足够的余额。在开票前,按照企业跟银行的约定好的保证金比例,计算出应该存入的保证金金额:

保证金账户余额>=票面金额*保证金比例

比如,企业A需要在其开户行银行A开出一张票面金额为一千万的票据,双方约定保证方式为保证金,保证金比例为50%,则企业A在银行A的保证金账户余额就必须大于等于10,000,000*0.5=5,000,000元。

票据开出后,该保证金账户即被冻结,客户不能减少账户余额。票据到期进行解付时,承兑银行需要从该保证金账户划走等于保证金额的资金,同时将该保证金账户解冻。

在开立票据时,从已领用但尚未使用的空白凭证中选取一张,手工填写或者打印票面要素。

开立银行承兑汇票时,承兑行银行A需要向出票人企业A收取一定的手续费(一般是票面金额的万分之五)和工本费(一般为数元到数十元)。

比如需要开立一张票面金额为一千万的银行承兑汇票,手续费费率为万分之五,承兑行应收取的手续费为:

10,000,000*5/10,000=5,000元

票据解付

银行承兑汇票签发后,出票人通过背书转让将票据所有权转给票面收款人,收款人可以再进行贴现,然后可能还会经过一系列转贴现等流转,最终在票面到期日之前,票据的持有人会通过向承兑行发出托收,承兑行接收到持有人发来的票据实物后,一般会在票面到期日这天(如果票面到期日在国家的法定非工作日,则要进行顺延)将票据款项通过大额支付系统无条件划付给托收人,这个过程就是解付。

解付之后,票据生命结束,不能进行流转。

因为银票的承兑行在票面到期日是无条件兑付的,也就是说,即使到了票面的到期日,出票人不能向承兑行支付足够的票款,承兑行也应该无条件将票款划付给托收人,承兑行就要为出票企业垫付全部或部分款项,这样就产生了垫款。

贴现业务

票据的持有企业(通常称为贴现申请人或持票人)如果打算办理贴现业务,需要首先在买入银行开设账户,跟买入银行签订贴现协议,并提供其跟票据的前手之间的贸易证据(如贸易合同,发票信息)等,买入银行一般要存档企业资料复印件,票据复印件,贸易合同和发票(贸易合同和发票一般称为跟单资料)复印件等资料,并辨认票据的真伪,检查贸易背景的真实性,检查背书是否连续等,这些工作是手工进行的,与系统无关。

买入银行拿到持票人的票据后,一般先进行入库(将票据存入票据实物库,并且可能要进行账务处理)操作。

在办理贴现时,银行把票款付给了企业,但银行要通过发出托收收回款项需要等到票据到期日才能进行,在从贴现日到票面到期日(确切地说是计息到期日)这段时间(称为贴现期限,以天为单位),相当于是银行向贴现企业发放了短期贷款,所以贴现企业要支付一定的利息给买入银行。

大多数情况下,是由贴现申请人支付贴现利息,但偶尔也有意外,贴现申请人跟票据前手之间进行贸易往来时有约定,贴现利息部分或者全部由前手来支付,贴现申请人在贴现时不需要支付,或者部分支付利息。

贴现利息全部由贴现申请人支付的付息方式叫卖方付息(因为贴现申请人在和前手之间的贸易往来中是卖方,而前手是买方),贴现利息全部由买方支付的付息方式叫买方付息,买方和卖方各支付一部分利息的付息方式叫协议付息,协议付息的比例在0到100%之间。

转贴现业务

银行将贴现后持有的票据,进行同业间的转贴交易。

买断式转入

买断式转贴现是指转出行将其持有的已贴现但尚未到期的汇票转出后,票据权利人即改变为票据转入银行。买断式转贴现除了交易对手是银行以及不需要进行查询查复,不需要进行贸易背景检查外,跟直贴票据没太多不同(计算利息的方法也一样)。

买入返售

买入返售式转贴现又称买入回购式转贴现或者逆回购,是指转出行将其持有的已贴现的但尚未到期的商业汇票以不改变票据权利人的方式暂时转出,由转出行在双方约定的票据回购日购回汇票。

也就是说,买入返售式转贴现,票据的所有人仍为贴现申请人,买入银行可以再进行转卖(但不能卖断),而且转卖的到期日必须小于或等于买入返售的到期日,也不能发出托收。

与其它的买入方式不同,买入行和卖出行为买入返售的票据约定了一个回购到期日(即卖出行再买回票据的日期),计算利息的时候,这个回购到期日就是计息到期日。

注意,回购到期日一定大于贴现日而小于买入批次中的最小票面到期日。

卖断式转贴现

卖断式转贴现是指将本行持有的已贴现未到期票据转给其他银行,票据的权利人转给了转卖对方行。卖断后的票据,对本行来说,其生命周期就结束了,票据不能再参与其他流转,我们将这种票据状态称为卖断销账。

在票据卖出时,按照买卖双方约定的利率,卖出行需要支付给转卖对方行(即票据的买入行)一定的利息,卖断式转贴现的利息计算方法跟转贴现买断一样,只是把起息日从贴现日改为转卖日。

卖出回购转贴现

卖出回购式转贴现是指本行将持有的已贴现的但尚未到期的汇票以不改变票据权利人的方式暂时转出,并在在双方约定的票据回购日购回汇票的过程。

转卖后,票据的权利人还是本行,票据没有销账,票据从转卖之后到重新买回之前的这段时间内的状态称为回购未还,到了双方约定的回购到期日需要票据再买回(卖出回购到期处理)。重新买回的票据不作为新票处理。

卖出回购式转贴现的利息计算跟买入业务中的买入返售一样,是以回购到期日作为计息到期日。

再贴现业务

再贴现业务目前只涉及回购式再贴现,跟卖出回购式转贴现一样,唯一的区别是转卖对方行是否为人民银行的分支机构。卖出回购式再贴现很少发生。

到期处理

到期处理包括三种业务,分别是卖出回购式转(再)贴现到期,买入返售式转贴现到期和托收收回。

卖出回购式转(再)贴现到期

对于以卖断方式卖出的票据,卖出后票据的权利人就属于转卖对方行了,除非发生了追索,这张票据就不再与本行有关,在本行不能再参与流转,这样的票据我们卖断销账。

对于以回购方式卖出的票据,按照约定,必须在回购到期日再将票据购回,这个将回购式卖出的票据在回购到期日再将票据购回的过程就叫做卖出回购式转(再)贴现到期处理。

卖出回购式转(再)贴现处理不涉及利息计算,只要将票据做入库操作并将票面金额划还给转卖对方行就可以了。

卖出回购式转(再)贴现到期总是以当初的转卖批次为单位进行操作,也就是说,当初一个转卖批次中的票据要做到期就全做,要不做都不做,不存在处理其中部分票据的情况。

买入返售式转贴现到期

按照约定,以买入返售方式买入的票据,在回购到期日需要将票据还给贴现申请人并将票款划回,这个过程就是买入返售到期处理。

同卖出回购式转(再)贴现一样,买入返售到期处理也不涉及利息计算,同业也必须整批处理。

其实如果将买入返售业务和回购式买入业务放在一起看,就很容易理解这两个业务了。假设银行A以回购方式卖出一批票据给银行B,对A来说叫卖出回购式转贴现卖出(如果银行B是人民银行的分支机构,就叫做卖出回购式再贴现),对银行B来说就是买入返售式转贴现。到期之后,银行B做买入返售到期处理,银行A做卖出回购式转(再)贴现到期处理。其他的买卖方式之间也都有这样的对应关系。

托收收回

付款行(兑付行)收到托收人发来的票据后,应当无条件将票据款项(票面金额)划付给托收人,这个过程对托收人来说叫收回款项(对付款行来说就是承兑解付)。

票据流转过程图

- 票据核算

贷款核算子系统以新会计准则为基础,实现贷款、票据、保函、委托贷款等业务的核算。支持信贷核算参数的灵活定义,满足和促进产品的快速创新需求,并提供信贷分户账处理的完整功能。通过与核心系统(总账)的接口处理,实现分户账与总账的对接,实现对一笔贷款整个生命周期中各种事件进行完整的模拟和计算。

垫款放款

银行承兑汇票到期出票人账户余额不足产生垫款后,核算子系统应生成“垫款”分户账。并按照规定的垫款利率计提逾期罚息,完成与核心系统的垫款总账核算处理,核算子系统能够对垫款进行日终跑批以后的自动扣款,并支持手工日间归还垫款。

- 银行承兑汇票到期日日始系统会发起批量备款申请,客户结算账户和保证金账户余额小于票据票面金额时,系统根据差额形成垫款记录。

- 票据子系统收到垫款文件结果后,根据垫款数据调用核算子系统垫款放款交易进行放款。

- 系统支持日间手工、日终批量归还垫款。

4、支持对垫款的核销。